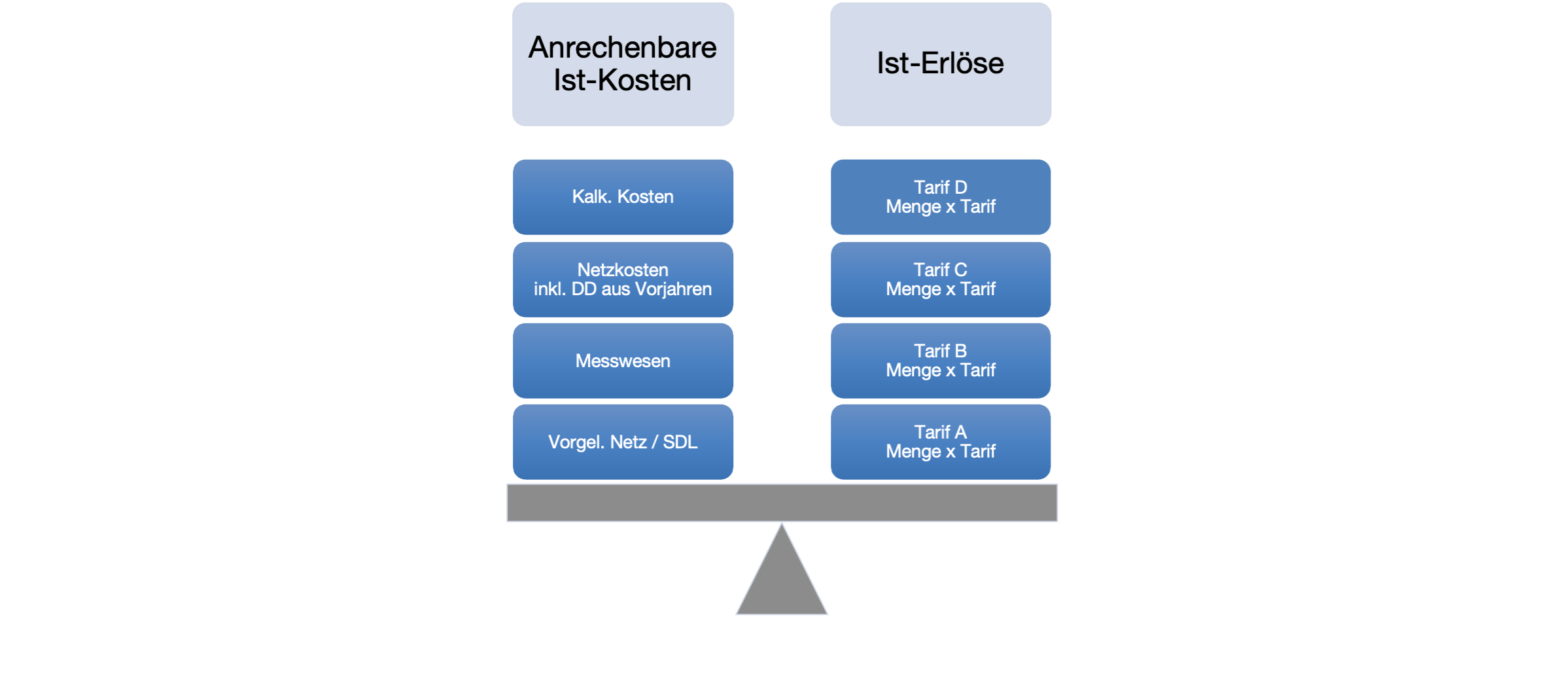

Das Entgelt für die Netznutzung darf die anrechenbaren Kosten sowie die Abgaben und Leistungen an Gemeinwesen nicht übersteigen.

Gemäss StromVG Artikel 14 Absatz 1 darf das Netznutzungsentgelt die anrechenbaren Kosten sowie die Abgaben und Leistungen an Gemeinwesen nicht übersteigen. Dies bedeutet konkret, im Netz darf kein zusätzlicher Gewinn erzielt werden. Der Tarifanteil für die Energielieferung an Endverbraucher mit Grundversorgung orientiert sich an den Gestehungskosten einer effizienten Produktion und an langfristigen Bezugsverträgen des Verteilnetzbetreibers gemäss StromVV Artikel 4 Absatz 1.

StromVG Art. 14 Absatz 1

Die anrechenbaren Ist-Kosten müssen dem erzielten Ist-Erlösen entsprechen. Da zwischen der Planung und den Erlösen rund zwei Jahre liegen, kommt es zwangsläufig zu Abweichungen. Mit der Berücksichtigung der Deckungsdifferenzen aus den Vorjahren erfolgt der Ausgleich zwischen den anrechenbaren Kosten und den Ist-Erlösen aus Netznutzungsentgelten bzw. Elektrizitätstarife einer Kalkulationsperiode.

Dabei sind laut StromVV Artikel 19 Absatz 2 ungerechtfertigte Gewinne aus überhöhten Netznutzungs- bzw. Elektrizitätstarifen durch Senkung der Netznutzungs- bzw. Elektrizitätstarife kompensiert werden. Im Gegenzug können Unterdeckungen ebenfalls ausgeglichen werden.

Überdeckung

Effektiver IST-Erlös Netz ist kleiner als der kalkulierte, regulatorische zulässige Erlös

- Ursache: Mengen und / oder Tarife zu tief kalkuliert

- Unterdeckung kann von den Kunden nachgefordert werden

Unterdeckung

Effektiver IST-Erlös Netz ist grösser als der kalkulierte regulatorische zulässige Erlös

- Ursache: Mengen und / oder Tarife zu hoch kalkuliert

- Überdeckung muss den Kunden zurückerstattet werden

Fazit

Überdeckungen (Anrechenbare Ist-Kosten sind niedriger als Ist-Erlöse) müssen den Kunden zurückgezahlt werden. Unterdeckungen (Anrechenbare Ist-Kosten sind höher als Ist-Erlöse) können von den Kunden nachgefordert werden. Der Abbau der Deckungsdifferenzen erfolgt gemäss Weisung ElCom 2/2019 über drei Jahre.

Hauptgründe für Differenzen liegen in der Plan- / Ist-Abweichung der

- Absatzmenge (Auswirkungen auf Erlöse, Vorliegerkosten, Systemdienstleistungen)

- Kosten (u.a. Personal, Material, sonstiger Aufwand)

- Investitionen (Aktivierung im kalkulatorischen Anlagevermögen)

ElCom Prüfung von «zu hohen» Unterdeckungen

In einer ElCom Auswertung «Entwicklung der Deckungsdifferenzen» ist klar zu erkennen, dass die Unterdeckungen im Vergleich zu den Überdeckungen in den Tarifjahren 2013 bis 2019 überproportional höher sind. In einem eingeschwungenen Zustand müsste das Verhältnis zwischen Unter- und Überdeckungen gleich gross sein. Weitere Informationen und Auswertungen zu den oben genannten Themen erhalten Sie in unserer Netzbetreiberinfo.

Die Verwendung von Deckungsdifferenzen als Finanzierungsinstrument oder zur Bildung von Reserven ist nicht erlaubt, einschließlich der Reservehaltung von Unterdeckungen. Die ElCom überwacht, ob Netzbetreiber bei der Tarifierung Unterdeckungen einplanen, und erachtet die gezielte Bildung von Unterdeckungen bei der Kalkulation als unrechtmässig. Netzbetreiber sollten ihre Kosten und Tarife sorgfältig kalkulieren, um eine ausgewogene Kosten-Erlösbilanz zu erreichen. Falls Unterdeckungen aufgrund politischer Entscheidungen entstehen und bewusst nicht tarifwirksam abgebaut werden, dürfen Deckungsdifferenzen nicht angesammelt werden und sollten durch eine «Ausbuchung» neutralisiert werden.

Unzulässige Arten von Unterdeckungen

Im Rahmen der Informationsveranstaltungen für Netzbetreiber in den Jahren 2020 und 2021 hat die Eidgenössische Elektrizitätskommission (ElCom) ihre Position hinsichtlich Unterdeckungen klargestellt und betont, dass diese nicht angehäuft und fortgeschrieben werden dürfen. Die ElCom ruft alle Netzbetreiber dazu auf, alte Unterdeckungen aktiv auszubuchen, um eine transparente und nachhaltige Praxis zu gewährleisten.

Die ElCom hat dabei bestimmte Arten von Unterdeckungen als unzulässig eingestuft und fordert die Netzbetreiber auf, diese zu vermeiden. Dazu gehören:

-

«Virtuelle» Unterdeckungen: Die unvollständige Einrechnung der Kosten in die Tarife, was zur Fortschreibung der Unterdeckungen führt.

-

Unterdeckungen als Reservebildung: Die fehlende Einbeziehung von Unterdeckungen in Folgejahren als «Reserve» aufgrund regulatorischer Unsicherheiten.

-

Unterdeckungen als «Finanzinstrument»: Die unzulässige Bildung von Unterdeckungen mit dem Ziel von "Zinsgewinnen".